中国Bizコラム・CCIDの眼

![]()

![]()

![]()

2009年中国IC市場規模は5,676億元(約7.6兆円)、初めてマイナス成長(2010年3月22日)

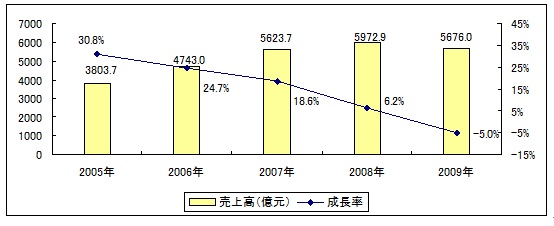

1 、 2009年、中国 IC市場規模は 5.0%縮小し 5,676.億元(約 7.6兆円)となった

2009年の世界半導体市場規模は金融危機の影響を受け、前年同期に比べ 9.0%縮小した2,263.1億米ドルとなった。その成長率は2001年のインターネットバブル崩壊以来の最低値である。5年周期で見ると2005から2009年の世界半導体市場の複合成長率は-0.1%で、低迷期が続いていると言える。

中国IC市場も2009年初めて下降傾向をみせた。直接的な原因として以下の二つが挙げられる。まず一つに、川下製品による川上への需要量の減少である。二つ目は、IC製品価格の下降である。近年中国川下製品の伸び率は引き続き鈍化傾向にあり、IC製品の需要に直接的な影響を与えている。IC製品価格は下降傾向にあったが、 2009 年は金融危機の影響でさらに顕著となり、チップの平均価格は 2008年と比べ10% 以上減と なった。更に、「生産能力移転」減少、川下製品輸出減少などもチップ需要量に影響を与えているのである。

図 1 2005-2009年中国 IC市場売上高規模と成長率

データ出典: 賽迪顧問( CCID) 2010.2

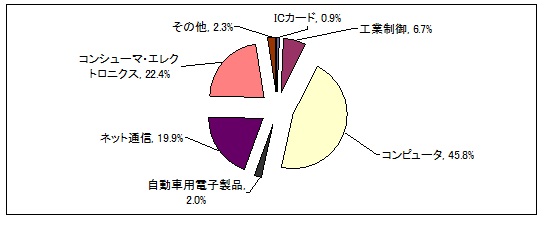

2 、PC、コンシューマ・エレクトロニクス、ネット通信が中国IC市場の9割近いシェアを占める

2009年、コンピュータ、コンシューマ・エレクトロニクス、ネット通信の三大分野が中国IC市場の9割近いシェアを占めた。中国の自動車売上高はすでに世界トップで、自動車向け電子製品用 IC市場も引き続き伸びている。市場は全体的に下降傾向にあるが、依然として16.3%の成長率を維持している。 ICカードは主に業界市場で流通するため、チップ市場は実際今回の市場衰退の影響を受けてはいない。中国の多くの地区での社会保険カードの配布により、市場成長は促進している。ノートパソコン生産量の大幅な増加は、PC市場の成長を助長している。その他コンピュータ製品の生産量は下降傾向にあるが、コンピュータ用IC市場は依然成長を続けている。ネット通信分野においては、携帯電話生産量は小幅成長を続けており、中国3Gも大規模な建設が進められているが、チップ価格の下降により、2009年の中国ネット通信用 IC市場は5.2%減となった。コンシューマ・エレクトロニクスと工業制御分野は金融危機の影響を受けており、その下降幅は10%以上となった。

図 2 2009年中国 IC市場アプリケーション構成

データ出典: 賽迪顧問( CCID) 2010.2

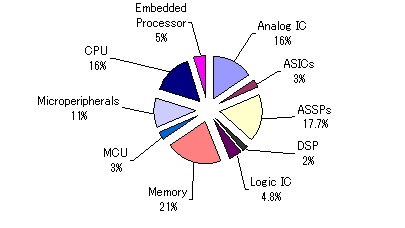

3 、 メモリの価格は安定、依然最大のマーケットシェア

製品構造を見ると、メモリが依然として最大シェアを占めており、2009年のノートパソコン出荷量は高成長を維持していることがわかる。それにより、 CPUとPC周辺部品は共に成長を続けている。中国3G建設により、 ASICと組込み式プロセッサ市場は小幅下降傾向にあるが、メモリ価格安定化の保障の下、わずか2.4%減にとどまった。また、その他製品市場もそれぞれ減少している。

図3 2009 年中国IC市場製品構成

データ出典: 賽迪顧問( CCID) 2010.2

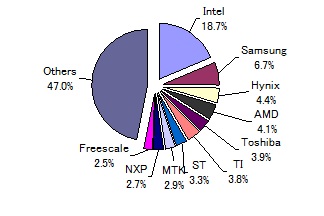

4 、全体的な競争構造は変わらず、メモリメーカーが特に好調

ブランド構造から見ると、 Intelと Samsungが依然として中国 IC市場においてトップのメーカーであると言える。金融危機の影響を受け、中国 IC市場のブランド構成は多少変化をみせており、中でも AMDは中国 PC生産量の増加を受け4位まで上昇し、 MTKも2008年の10位から2009年には8位まで上昇した。トップ10メーカーのうち、 TIは6位まで、 NXPと Freescaleはそれぞれ9位、10位へと下降した。全体的に見ると、2009年中国 IC市場トップ20に入る中国メーカーは MTK1社のみで、その他は全て外資系企業である。各種メーカーのうち、メモリメーカーが特に好業績をあげている。マーケットシェアから見ると、 Intelが依然リードしていると言える。トップ20メーカーのマーケットシェアは2008年の64.0%から2009年には65.6%へ上昇しており、市場は「マタイ効果」をみせている。

図4 2009年中国 IC市場ブランド構成

データ出典: 賽迪顧問( CCID) 2010.2

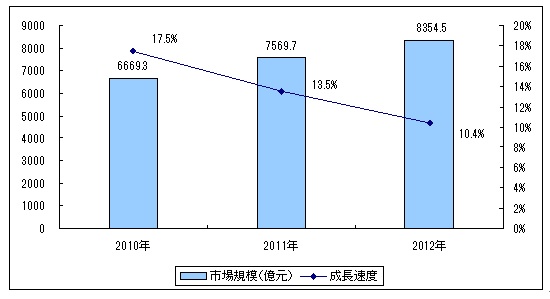

5 、 2010年、市場は新たな成長期に突入

2010年、世界市場と中国市場は共に好態勢へと戻り、2009年の基礎の下15%の伸び幅の実現は難しくないと思われる。具体的には、今後3年中国 IC市場の発展速度は10%以上を保持するだろうと予測されている。

図5 2010-2012年中国 IC市場規模と成長率の予測

データ出典: 賽迪顧問( CCID) 2010.2

分野別に見ると、 PC分野が依然として未来の市場発展を促進する重要な分野であると言える。自動車用電子製品と ICカード分野の成長も比較的速いと思われるが、そのシェアは小さく、市場全体へ大きな影響を与えることはない。その他分野も世界経済の復興に伴い好転するだろう。スマートフォーン、ノートパソコン、液晶テレビ、電子ブック、スマートウォッチ、監視 ・ 制御、及び医療電子製品等もIC市場発展のコア製品となる可能性がある。全体的に見ると、2010年から中国IC市場は新たな成長期へと突入する見込みである。しかし、過去数年のような急成長は難しく、安定成長がこの先の主な傾向になるであろう。

![]() 著作権 : 全てCCID(賽迪顧問)日本事務所に帰属します。無断転載を堅く禁じます。

著作権 : 全てCCID(賽迪顧問)日本事務所に帰属します。無断転載を堅く禁じます。

お問い合わせ