中国Bizコラム・CCIDの眼

中国インターネット細分化市場分析く(2010年5月24日)

2010年4月8日午後、CCID(賽迪顧問)は北京の西苑ホテルで「インターネットによる地方経済の振興、eコマースによる産業飛躍の促進」に関する「2010年中国インターネット市場年次例会」を開催した。これはCCIDが毎年開催している第4期インターネット市場年次例会である。本年次例会においてCCIDは「2009-2010年中国インターネット市場発展の現状と傾向」研究レポートを発表し、全面的かつ正確にインターネット業界各分野の発展現状と傾向を分析した。以下は本レポートによるインターネット分野の研究成果の概要である。

インターネット全体市場は 20% 以上の成長率を保持している

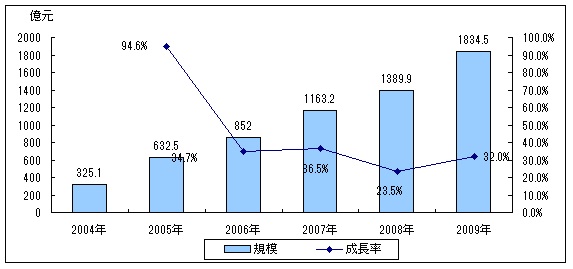

2009年、金融危機の中で中国インターネット市場は比較的良好なリスクマネジメント能力をみせ、成長率は昨年比31.99%まで上昇し、急速成長の傾向を示している。 全体市場規模は1,834.5億元に達し、市場の潜在力は非常に大きく、新たなアプリケーションが次々と生み出されている。

図1 2004-2009年中国インターネット市場規模

データ出典:賽迪顧問(CCID)2010,01

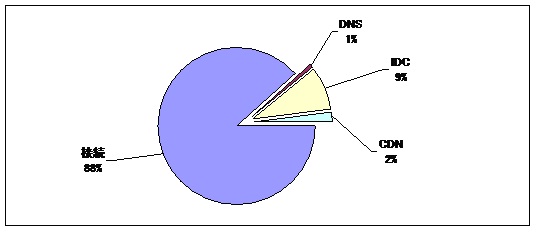

業務構造から見ると、インターネット基礎サービスの市場規模は 812.1億元、インターネットアプリケーションサービスは 1022.4億元で全体の 55.7%を占めており、 2008年から 9.4%の成長を遂げた。

インターネット基礎サービス市場の構造から見ると、接続サービスは 90%以上を保持し依然絶対的な比率を占めているが、昨年から 0.4%減少した。 IDC 業務の成長は安定しているが、 DNS と CDN などの比率は比較的低い。

図2 2009年中国インターネット基礎サービス市場構造

データ出典:賽迪顧問(CCID)2010,01

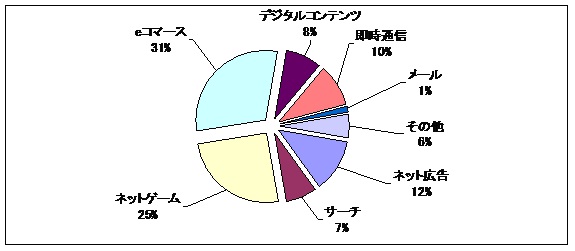

インターネットアプリケーションサービス市場の構造から見ると、ネットゲームと eコマースが金融危機に対して抵抗力を持っている。 2009 年、ネットゲーム市場は成熟段階に入り、投資自信は回復し、ネットゲーム企業は創業版 (GEM) に進出を始めている。一方 e コマースの成長は主に政府主導の内需拡大と輸出促進の政策により推進されており、伝統的な業界も e コマースの価値を認知し始めている。サーチエンジン業務と業界の融合が発展の中心となっており、モバイルサーチが急速なスタートをみせている。 Google の撤退は市場に大波乱を引き起こし、平静なサーチエンジン市場に新たな活力を吹き込んでいる。それに比べ通信とデジタル音楽業務は成熟し、成長は比較的安定している。

図3 2009年中国インターネットアプロケーションサービス市場構造

データ出典:賽迪顧問(CCID)2010,01

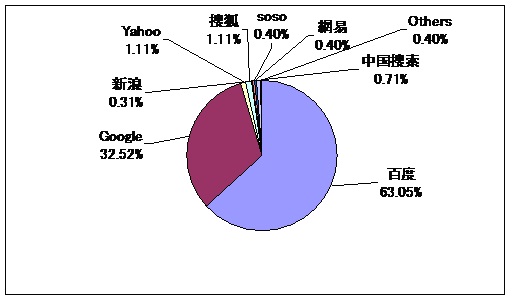

サーチエンジン: Google 撤退は大波乱を引き起こしており、独占構造の継続は難しい

競争構造から見ると、2009年中国サーチエンジン市場は安定の中変化を遂げている。百度 (Baidu) 、 Google、Yahooが依然競争のトップを走っており、これら三者の市場シェアは2008年から45.63% 増の95.6% に達し、中国サーチエンジン市場の集中度の上昇を反映している。競争において第 2 の地位を占める捜狐 (Sohu)、新浪 (sina)、中国捜索、網易 (NetEase)、捜捜 (Soso)などのサーチエンジン業者の全体市場においてのシェアは小さいが、Googleの撤退は安定していた市場に無限な可能性を生み出している。これらの業者はトップとなるチャンスを獲得し、トップ業者の新たな競争相手となっている。多くの不確定要素により2010年サーチエンジン市場の先行きは不透明だが、独占的な市場構造は崩れるだろう。

図4 2009年中国サーチエンジン市場ブランド構造

データ出典:賽迪顧問(CCID)2010,01

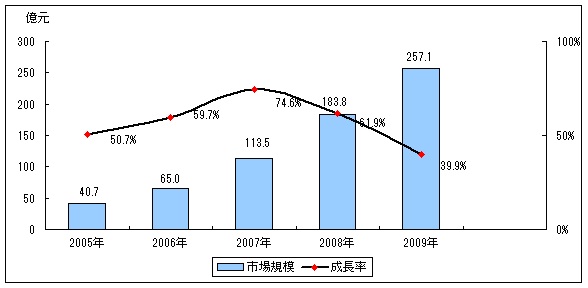

ネットゲーム:新たな発展段階へ突入

市場規模から見ると、 2009年ネットゲーム市場の成長率は鈍化しており、 2008年の 61.9%から 39.9%へと下降した。 これはネットゲーム市場が新たな発展段階へと突入したことを示し、市場は成熟期に入ったと言える。

図5 2005-2009年中国ネットゲーム市場規模と成長

データ出典:賽迪顧問(CCID)2010,01

市場の特徴から見ると、政府はまず 2009年にネットゲーム環境のマネジメントを強化している。新聞出版総署は国慶節前夜に 200以上のネットゲーム(ウェブゲームを含む)に対し集中的な審査を行い、ネットゲームの違法内容と防犯システムを導入していないサーバーへの厳粛な調査 ・ 処分を実施した。次に アイデア産業発展の促進に向けたオリジナルネットゲームに対する政府の持続的サポートにより、オリジナルネットゲーム市場シェアは 2008年に比べ 5ポイント増の 63.7%に達した。 さらに資本市場のネットゲーム市場に対しての自信は回復を遂げた。 「捜狐暢游」、「盛大游戯」はそれぞれナスダックに上場し、「中青宝網」は創業版(ベンチャーボード)への上場を遂げた。「 博瑞 」 は 4 億元で 「 夢工場 」 を買収、 「 空中網 」 は 8000 米ドルで 「 大承網絡 」 を買収し、それぞれネットゲーム市場への進出を果たした。

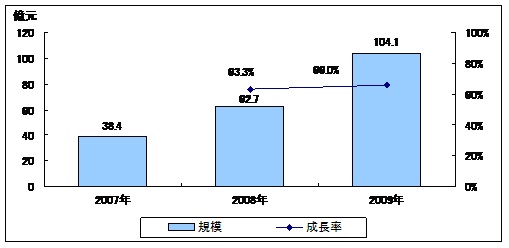

モバイルインターネット:新たな高利益時代の幕開け

2009年中国モバイルインターネット産業は成長率66.0% の急速成長を遂げ、104.1億元の収入を実現した。

図6 2007-2009年中国モバイルインターネット産業規模

データ出典:賽迪顧問(CCID)2010,01

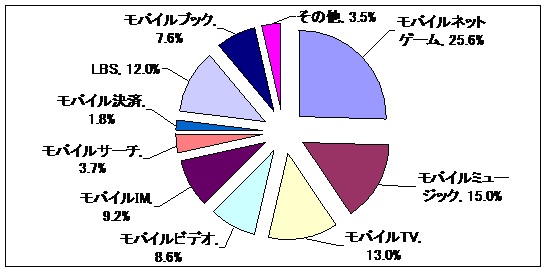

3G携帯のネット通信速度の向上と利用料金の低下により、モバイルネットゲームは一層多くのユーザーを集め、その収入の比率は 25.6%に達した。 さらにモバイルミュージックは 15.0% のシェアを占めている。その他にもモバイル TV 、モバイルビデオ、モバイルブック、モバイルサーチ、モバイル決済などのモバイルインターネットの新興アプリケーションがある。

図7 2009年中国モバイルインターネットアプリケーション細分市場構造

データ出典:賽迪顧問(CCID)2010,01

サードパーティー電子決済:成長は続き、アプリケーションは進化している

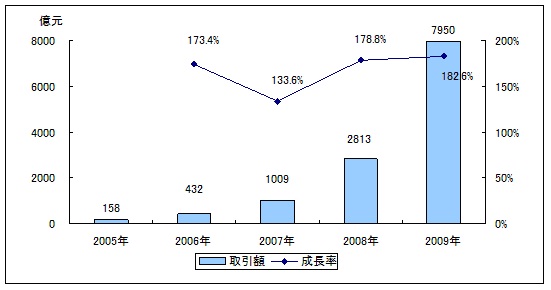

2009年、サードパーティー電子決済市場は中国電子決済市場全体の成長点となり、 2008年に約 180%の急速成長を遂げた後も 182.6%という高い成長率を維持し、取引額も 7950億元に昇った。これは主にサードパーティー電子決済市場の各業界への浸透と決済チャネルの一層の多様化の結果である。

市場シェアから見ると、サードパーティー電子決済市場のトップ 4社が昨年に比べ 6.8%減の 84.3%の市場シェアを占めている。 市場のリーダーである支払宝(アリペイ)の成長は比較的速いがその市場シェアは約 10% 減少した。一方財付通、易宝 (e プロ)のシェアは増加し、市場競争は一層強まりをみせている。

サードパーティー決済の取引方法から見ると、ネット取引が依然として主流で、モバイル決済の取引額は過去 2年間毎年約 100%の成長を遂げ、その比率は 6%から約 10%へ上昇する見込みである。

図8 2005-2009年中国サードパーティー電子決済市場の取引規模と成長

データ出典:賽迪顧問(CCID)2010,01

新メディア:不均衡発展

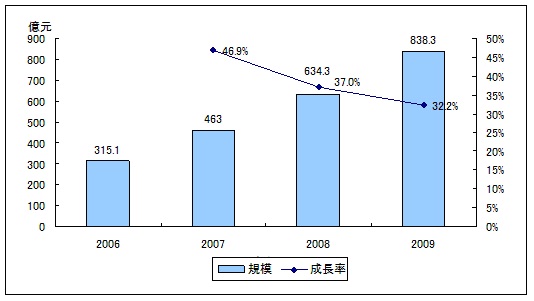

2009年、中国新メディア産業の成長率は鈍化傾向にあるが依然として急速発展を遂げ、その市場規模は 2008年から32.2%増の838.3億元に達した。

市場の急速発展の主な促進力は以下である。

1)企業の新メディア産業に対する認識と利用レベルは高まり、新メディア産業への広告投入額も比較的速い成長を維持している。

2)ネチズン規模は拡大を続け、ユーザーのインターネットに対する受け入れレベル、応用レベル、消費能力は明らかに上昇している。

3)モバイルメディアの成長は速く、今もなお加速を続けており、関連産業の発展を促進している。

図9 2006-2009年中国新メディア産業規模

データ出典:賽迪顧問(CCID)2010,01

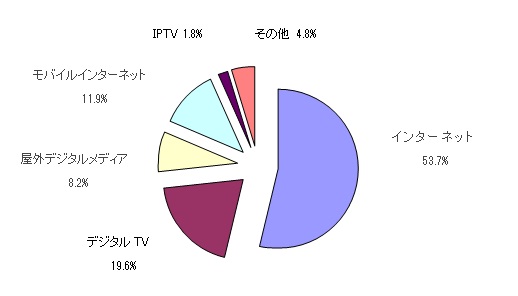

2009年、中国新メディア産業は急速成長を維持し、同時に細分市場も比較的均衡的に発展している。

図10 2009年中国新メディア産業細分市場構造

データ出典:賽迪顧問(CCID)2010,01

インターネットメディア業の発展は比較的成熟しており、新メディア産業において53.7%のシェアを占めている。 2009年、デジタルテレビの普及率の上昇は速く、デジタルテレビの視聴費用規模も拡大し、その市場シェアは 19.6% に達した。屋外デジタルメディアとモバイルインターネットメディアは各 8.2% 、 11.9% のシェアを占めている。 IPTV 分野への政策の影響は比較的大きく、その2009年のユーザー規模と視聴費用は着実に上昇しているが、市場シェアは依然1.8% と低い。成長率から見ると、モバイルインターネットメディアアプリケーションは 124.2% の成長率で断然トップを走っているが、屋外デジタルメディアの成長幅は12. %に留まっている。差別化発展によりどのように不均衡的に発展をしている市場に対応するかが業界内の企業が今後注目する問題となるだろう。

![]() 著作権 : 全て当社、CCID(賽迪顧問)日本事務所に帰属します。無断転載を堅く禁じます。

著作権 : 全て当社、CCID(賽迪顧問)日本事務所に帰属します。無断転載を堅く禁じます。

お問い合わせ